Así lo indica el Sistema de Información de Bolsa de Cereales de Entre Ríos (SIBER) en su reporte semanal, donde analiza que, actualmente, la pizarra Rosario del día 27/1 se posiciona en U$S 188/t, mientras que el precio futuro abril en A3 Mercados es de U$S 181/t, por lo que se proyecta una disminución de la cotización en dólares hasta la fecha de cosecha del cereal. En caso de concretarse dichas estimaciones de precio, nos encontraremos en un nivel similar al cierre de la campaña 2024/25, el cual era de aproximadamente U$S 183/t, cotización que convirtió al maíz en el cultivo más rentable de la campaña pasada.

En la campaña actual, según sostiene el SIBER, en caso de cumplirse las estimaciones de rendimiento y de precio futuro, se obtendrían beneficios económicos tanto para productores de campo propio como para arrendatarios de todas las zonas de la provincia. En el informe semanal manifiesta que, al analizar el promedio provincial de costos para un productor arrendatario y se observa el rinde proyectado, los mismos obtendrían márgenes positivos de aproximadamente 210 U$S/ha, lo que implicaría una rentabilidad positiva del 17%.

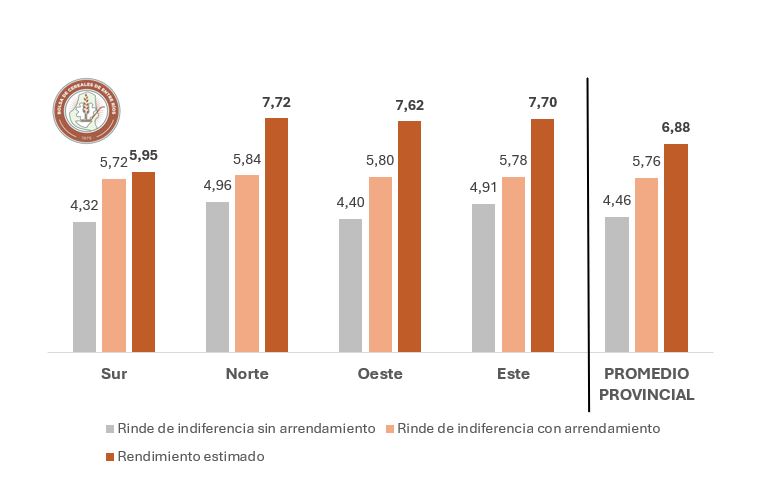

Los rendimientos zonales proyectados, en producciones bajo campo arrendado, posicionan la zona este como la más rentable, debido a que presenta los rendimientos más altos en el comparativo provincial. Mientras para dicha zona se proyectan beneficios por U$S 360/ha, las zonas norte y oeste se encuentran cerca de ese nivel con U$S 353/ha y U$S 342/ha respectivamente. Muy lejos de este nivel se encuentra la zona sur, que con su rendimiento proyectado de 5.900 kilos por hectárea su margen bruto esperado se posiciona actualmente en U$S 43/ha. En la Figura 1 se muestra el comparativo de rendimiento de indiferencia y rinde proyectado para cada zona.

Figura 1. Rendimiento esperado y rinde de indiferencia zonal.

El SIBER destaca que, según datos de SIO Granos, para mediados de enero cerca de 315.000 toneladas correspondientes a la campaña 2025/26 de maíz ya fueron comercializadas a precio hecho, los cuales actualmente son superiores tanto al proyectado a fines de abril como a los observados durante la campaña pasada. Por otro lado, alrededor de 261.300 toneladas ya fueron concertadas en la modalidad de fijar precio, por lo que alrededor del 17% de la producción estimada de la nueva campaña ya se encuentra negociada.